طهبوب تهاجم بند «الأخرى» في الموازنة: نفقات مجمّعة بلا مسميات واضحة

الشعب نيوز:-

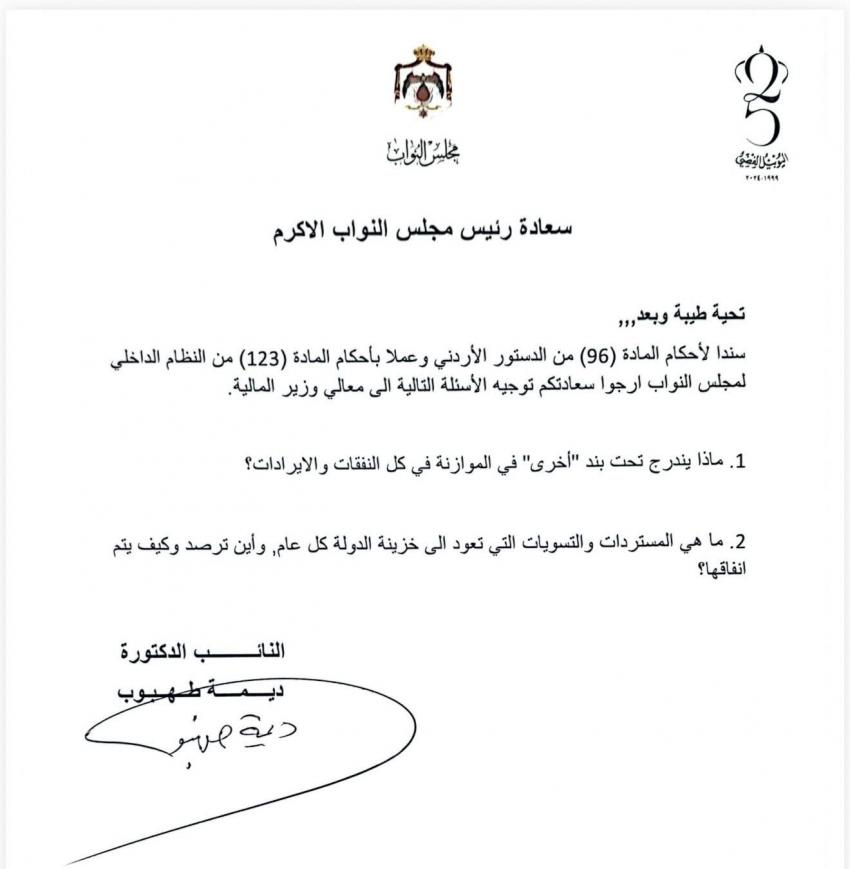

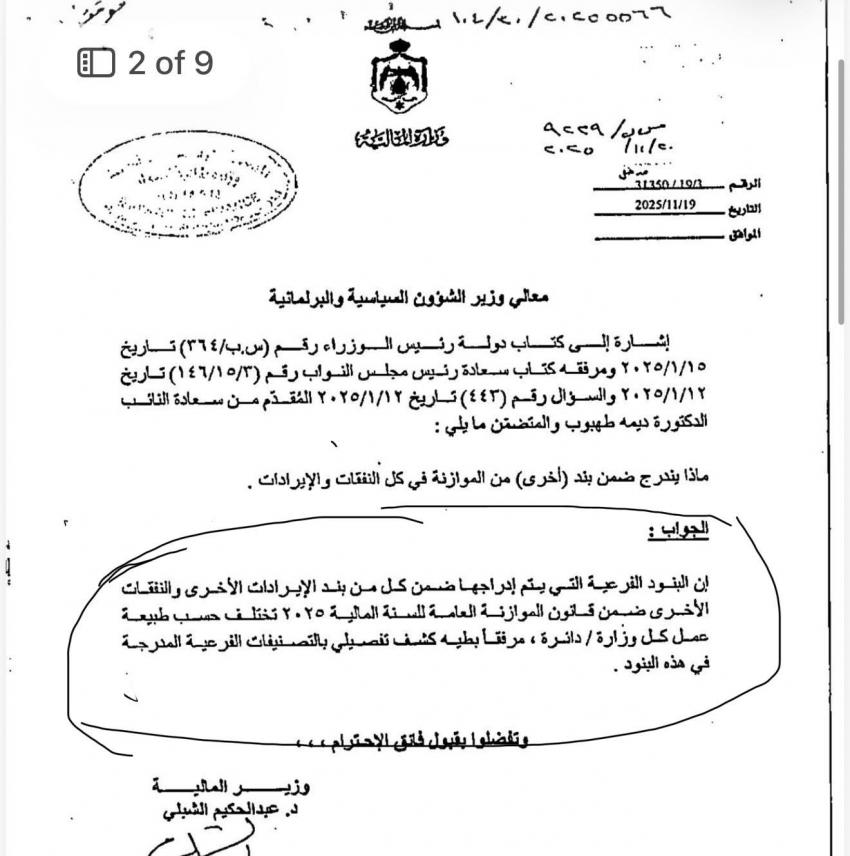

كشف وزير المالية الدكتور عبدالحكيم الشبلي تفاصيل النفقات والإيرادات المدرجة تحت بند «أخرى» في الموازنة العامة لكل عام، وذلك رداً على سؤال نيابي تقدمت به النائب ديمة طهبوب حول ماهية هذا البند ومكوناته.

غير أن النائب طهبوب اعتبرت أن إجابة الحكومة جاءت «شكلية وإجرائية»، ولم تحقق الغاية الرقابية المرجوة من السؤال النيابي، مؤكدة أن الهدف الأساسي كان الوقوف على طبيعة هذه البنود، ومبررات إدراجها تحت مسمى واحد، وحدود الشفافية المرتبطة بها.

وأوضحت طهبوب أن الحكومة اكتفت في إحدى فقرات الرد بالقول إن هذه البنود واردة ضمن قانون الموازنة العامة، وتدرج بحسب طبيعة عمل كل وزارة أو دائرة، وأن تفاصيلها موجودة في الجداول التفصيلية، معتبرة أن هذا التوضيح لا يعرّف بند «الأخرى»، ولا يحدد مكوناته الفعلية، ولا يبين حجم كل بند على حدة، ولا يفسر سبب عدم تصنيف هذه النفقات تحت مسميات واضحة ومباشرة.

وبيّنت أن الحكومة أرفقت ردها بعدد من الجداول، أبرزها:

-

جدول تصنيف مخصصات النفقات الأخرى ضمن قانون الموازنة العامة لعام 2025.

-

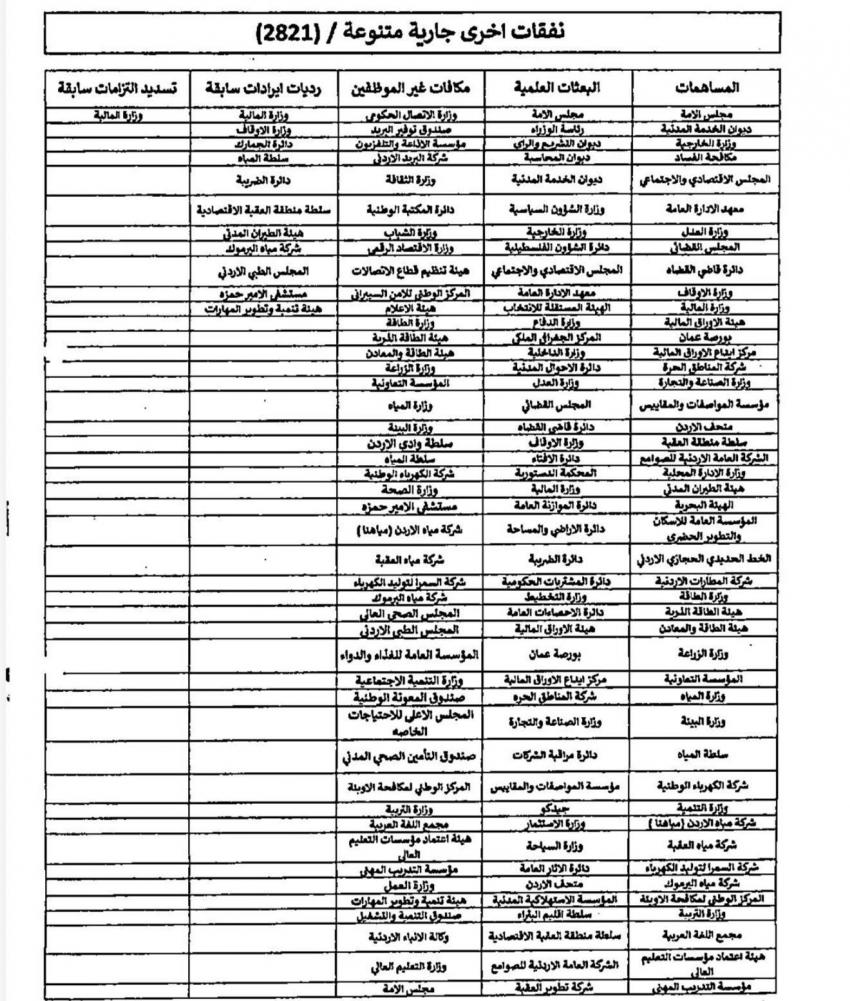

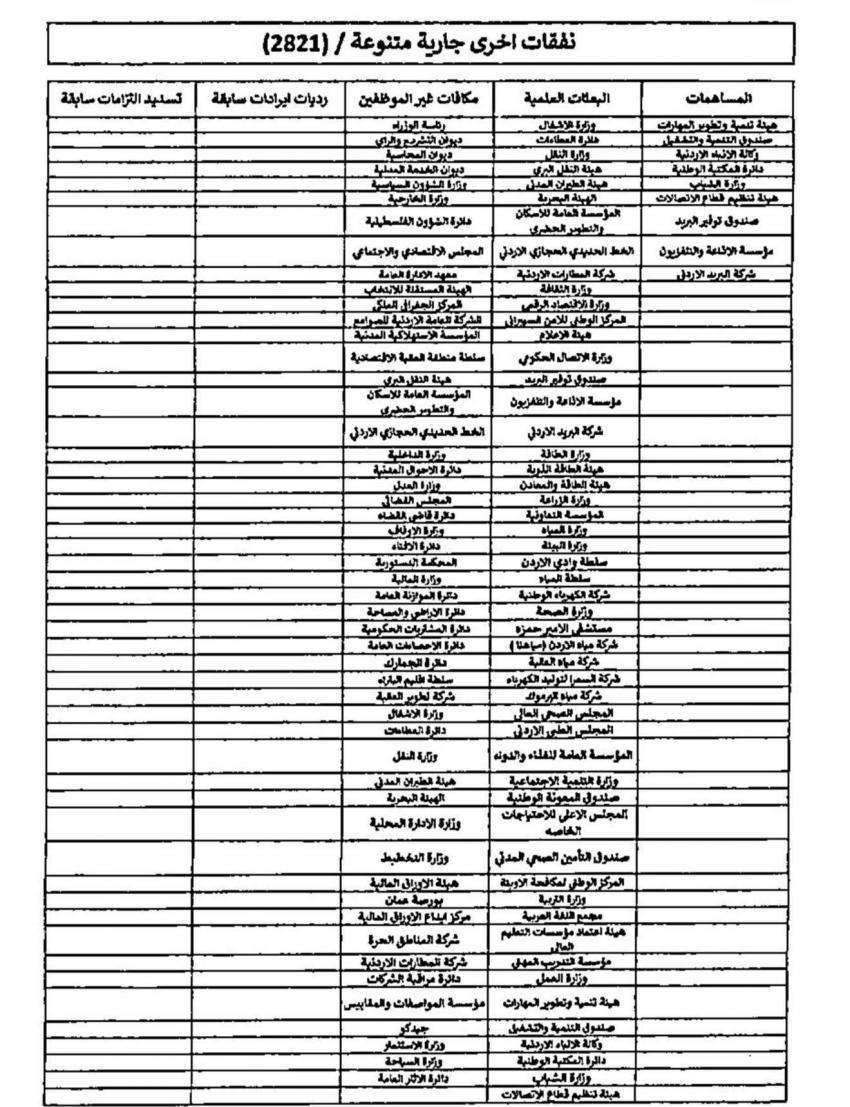

جدول النفقات الأخرى الجارية المتنوعة (2821).

-

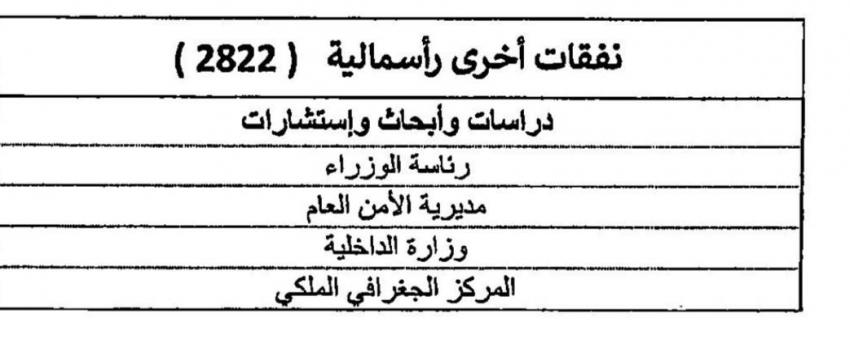

جدول النفقات الأخرى الرأسمالية (2822).

وقالت طهبوب إن هذه الجداول أظهرت محاولة حكومية للإيحاء بأن بند «الأخرى» ليس غامضاً بالكامل، من خلال تصنيفه داخلياً إلى مجموعات، إلا أن ذلك – بحسب رأيها – لا يعالج الإشكالية الجوهرية.

وأضافت أن الجداول كشفت أن بند «الأخرى» يضم مخصصات لعدد كبير جداً من الوزارات والمؤسسات والهيئات، ويشمل نفقات تشغيلية، ومكافآت، والتزامات سابقة، وخدمات، ودراسات، ومساهمات، ومصروفات متنوعة، متسائلة عن سبب جمع هذا الكم المتباين من النفقات تحت مسمى واحد فضفاض.

وأكدت أن بند «الأخرى» ما يزال بنداً تجميعياً «خطيراً»، لافتة إلى أن البند 2821 وحده يشمل عشرات الجهات الحكومية، بحيث تدرج كل جهة تحته نفقات مختلفة كلياً من حيث الطبيعة، ما يعزز – وفق تعبيرها – أن هذا البند ليس تصنيفاً فنياً محاسبياً بقدر ما هو «سلة واسعة للنفقات غير المصنفة بوضوح».

وأضافت أن هذه الجداول، بدلاً من أن تطمئن، تثير تساؤلات أعمق، من بينها: لماذا لا تدرج هذه النفقات تحت مسمياتها الحقيقية؟ ولماذا لا تفصل كل فئة إنفاق كبند مستقل؟ وكيف يمكن للرقابة البرلمانية تقييم جدوى الإنفاق وهو مجمع في خانة واحدة؟

وشددت طهبوب على أن هذا الواقع يضعف قدرة مجلس النواب على تتبع الإنفاق الحقيقي بشكل فاعل.

وفيما يتعلق ببند 2822 الخاص بـ«النفقات الرأسمالية الأخرى»، أشارت إلى أنه رغم كونه أقل اتساعاً من بند النفقات الجارية الأخرى، إلا أنه يضم أيضاً دراسات وأبحاثاً واستشارات ومخصصات لجهات سيادية وأمنية وإدارية، ما يطرح تساؤلاً حول سبب إدراج مشاريع رأسمالية أو دراسات استراتيجية تحت بند «أخرى» بدلاً من تضمينها برامج واضحة ذات أهداف ومخرجات محددة.

وقيّمت طهبوب إجابة الحكومة بالقول إن بند «نفقات أخرى» يعد من أخطر البنود في أي موازنة من حيث الشفافية والنزاهة المالية، كونه فضفاضاً وقابلاً للتمدد، ويُستخدم – في الغالب – لإخفاء نفقات غير مصنفة أو غير مبررة سياسياً أو فنياً.

وتساءلت: «ماذا أضاف لي جواب الحكومة كنائب مشرّع ورقيب؟ وما هي قيمته الرقابية؟»، معتبرة أن الرد بصيغته الحالية لا يمكّن النائب من تقييم جدوى الإنفاق، أو المقارنة بين السنوات، أو كشف أي تضخم غير مبرر، أو التحقق مما إذا كانت هذه البنود تُستخدم كسلة تجميع لنفقات لا يراد إظهارها.

وختمت بالقول إن الرد الحكومي تركها أمام أسئلة أكثر مما قدم إجابات، أبرزها: لماذا لا تفصّل بنود «الأخرى» كما تفصّل باقي بنود الموازنة؟ وهل يوجد سقف مالي محدد لهذا البند؟ وهل يتم تدقيقه من قبل ديوان المحاسبة باعتباره بنداً عالي المخاطر؟ مشيرة إلى أن إجابة الحكومة لم تتطرق إلى أي من هذه القضايا.